银行实习日记20篇

银行实习日记20篇

2月15日

今天是实习的第一天,对于这个实习从刚刚放假到现在都一直很期待,对于各种各样的情形不知道在脑子了幻想了多少遍。在学校里也进行过一些会计的财务处理,但是只是对其中的部分程序进行模拟,不能实际进入银行直接参与,与现实多少还是有些差距的。

早上我去江苏银行报道,当时是在柜台那里问办公地点,以前一直以为一般的银行只有营业厅,办公地点应该是汇总在银行固定的办公楼的,柜台上那个哥哥叫我从后门去楼上,上二楼的时候发现有很多科系办公室,业务部,市场部,计财部等等。我找了一圈也没有找到行长办公室,这时候出来一个叔叔告诉行长办公室在3楼。敲门进去的时候行长正在看报纸,我告诉他来找他的原委,并希望他可以给我安排实习岗位。他详细的咨询我的具体情况后把我安排到了一个营业厅,让我带上介绍信2:30去找祁主任。

下午我顺利的找到祁主任,确定了实习期,并且找了负责会计工作的唐静带我。好吧,早八晚五的实习生活开始了。

2月16日

今天早上很早起床,到营业厅的时候发现我是第一个到的,还好还好。过了一小会儿指导我实习的唐静来了。于是,我一天的银行实习开始了。

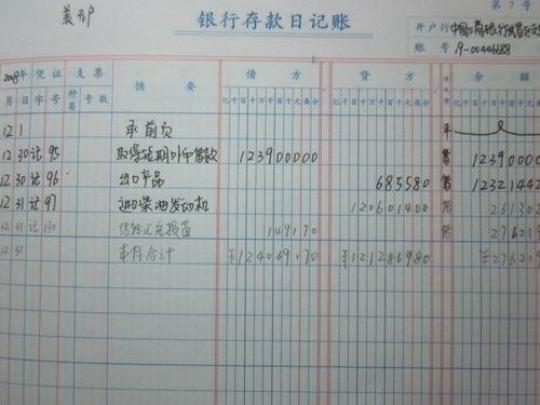

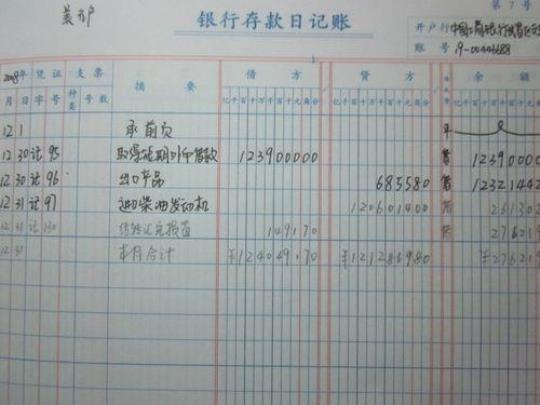

大家上班第一件事就是做好准备工作,首先开机,然后进行上下班必须常规进行的代码为0605的清点现金和5642的清点(记账)凭证.这样可以很好的确定一天的营业时正常进行的,并且验证进行业务过程中有没有错误。

类似于 0605 记账凭证

壹佰元 ** 壹元 ** 壹分**

日期: 日志号: 终端号: 主管: 柜员:

被清点柜员:

现金箱余额:

长款/短款:

5642 记账凭证

凭证清点明细

种类 凭证数 实物数 差额

** ** ** **

0605其中实际现金额和应有现金额相等即现金清讫。

5642凭证数和实物数相等,差额为零,即凭证清单合适。

两个都满足,记当日平帐。

2月18日

今天是实习的第四天了,实习并没我想象的难。或许是我刚去吧,这几天一直都没有做什么很重要的事情,只是帮着唐静粘贴票据等原始凭证、整理些原始凭证之类。我们先将原始凭证按日期摆放在一起,再将它们按顺序用固体胶棒粘贴到一张大概有A4大小的原始凭证汇总表上。唐静还告诉我怎样贴才能使这些原始凭证粘的整齐又好看,而且使得汇总表的整张纸都被均匀贴满。

在此之前,我一直都以为会计的实际操作会与学校里老师所教的、我们所见到的一模一样,我们所学的知识只是其中的一部分,许多东西并不是所想得那样一成不变,实际上,书本上的知识只是其中的一种,现实中所需要的会随着实际情况的变化而变化。

2月19日

按照上班时间来说这是这个星期的最后一天了,虽然一直在按时上班实习,但是会计工作本身就很轻松,加之又是实习还是一个循序渐进的了解、熟悉和学习的阶段,这些天也就很快过去了。感觉学习了好多东西,是从书本上学不到的,理论和实践还真是有些不同,还是很高兴很有成就感的。

快下班时和唐静聊了一会儿有关实习的事情,不少人都在会计师事务所实习过一段时间,有些人自认为学到很多东西,也有些人觉得浪费时间的,其实不光是实习,学习、上班等许多方面的事情都有两面性,每个人都有自己的理解,其实关键还是在于自己如何把握!

今天有些累了,要养精蓄锐,下个星期再接再厉。

2月20日

这星期的新的一天,新的开始。跟着唐经理实习已经有一个星期了,上周作的都是些最简单的事情,主要是看、观察。今天,汪叔叔告诉我说这个星期要教我电算化,就是在电脑上进行记帐。银行的各项账务处理都是通过电脑进行的。他先打开营业厅用于会计记账的专用电脑,先让我在电脑上输入一些银行的相关文件。输完之后,就拿来了一些原始单据凭证,根据原始凭证记录登记记帐凭证。虽然不是自己登记,但是唐经理每作一次都向我讲清楚,慢慢的看得多了,我也就觉得不是那么糊涂不清了。

2月22日

经过上周的了解,我大概知道了银行的基本运作。我在学校里也看过一些与会计电算化相关的书籍,所以学习在网上进行帐务处理并不是很困难,而且觉得它们之间有很多的相似性,只是一个是单机操作,而另一个是通过网络保存。由于现在是暑期,天气炎热,银行的业务也不是很多,唐经理也不是很忙,就很耐心的教我,如:三大凭证:收款凭证、付款凭证和转帐凭证的科目如何在网上进行输入和保存,登记凭证的增加、删除和修改,如何将已经录入的凭证从网上调出来并察看其相关内容等等。

2月25日

银行主要涉及到的会计科目有应收帐款、现金、银行存款、其他应收款、其他应付款、固定资产、应付帐款、应付工资、短期借款、应付福利费、应交税金、管理费用、营业费用、财务费用、实收资本、本年利润,利润分配、所得税等。

我一直都觉得很奇怪,银行登记的好多账款都直接记入其它应收款和其他应付款,而应收账款和应付账款却基本没有见到,为什么要这样设置呢?我后来好好的仔细想想,觉得可能是因为会计工作本来就存在很多差异,根据会计本人的个人喜好,也许这就是所谓的偏差吧!

2月26日

这个星期的主要任务就是学习会计电算化。因为我在学校里的学习期间,我的专业知识学得还可以,最起码的基本知识还都记得,因此这些编制、登记凭证并不是很难应付。因为有些基础,所以学习的也很快。在这个过程中,我感受到会计核算工作的严谨性及繁琐。工作人员需要确保业务数据的正确性以及随时与各网点核对相关信息,环环紧扣。对于这项工作,必须要有面对琐碎的耐心、记账的细心负责。同时,银行部门的监督机制也体现着会计、财务管理工作中相互监督的重要性。在记账或结算过程中,工作人员与工作人员间的复核工作、上级领导与下级工作人员的授权工作,无不体现着这一特征,减少甚至避免了舞弊和作假的发生,发挥监督的作用.

下载文档* 声明:资源收集自网络或用户分享,版权归原作者所有。