原文作者:Biteye 核心贡献者 Viee

原文编辑:Biteye 核心贡献者 Denise

在加密行业,每一轮牛市都会诞生无数“高光项目”:被头部 VC 热捧、登上主流交易所、吸引无数散户追捧。但时间是最锋利的试金石,有些项目相比最高点,价格已跌去 90%、甚至 99% 以上,项目讨论度逐年下降。

本文盘点了 8 个由明星 VC 投资、曾在牛市阶段被寄予厚望的项目。从 ICP 到 DYM,我们将重点分析它们的融资背景、市值变化路径,以及背后暴跌的深层原因——是模式难以为继?生态迟迟未能启动?还是竞争者太强、市场需求不足?

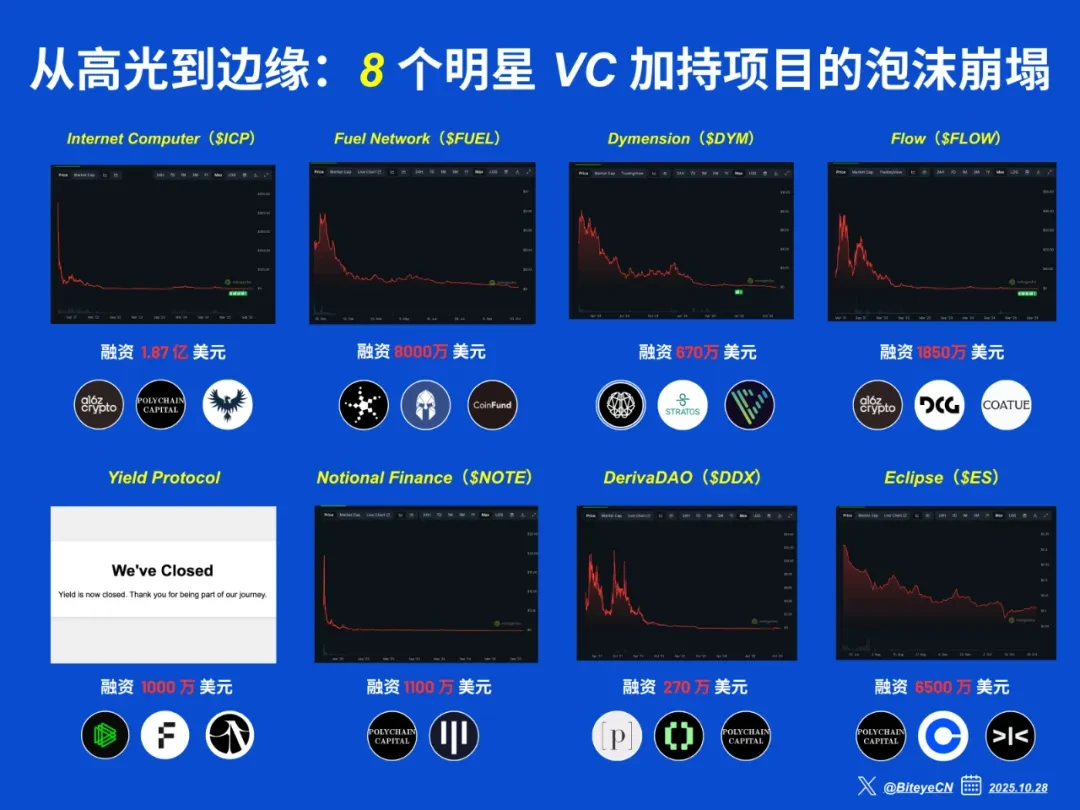

Internet Computer(ICP)由 Dfinity 基金会推出,定位为去中心化的“互联网计算机”,希望让智能合约原生运行各类互联网服务。项目研发始于 2018 年,2021 年 5 月在牛市高点上线交易,首日即进入加密货币市值前五,引发市场高度关注。

ICP 背后聚集了顶级硅谷风投,包括 a16z、Polychain Capital、Multicoin、CoinFund 等,累计融资达 1.87 亿美元。ICP 初始价格高达数百美元,峰值一度接近 700 美元,但在上线后迅速回落,两个月内跌破 20 美元。截至 2025 年,ICP 长期徘徊在 3 美元左右,较高点下跌超 99%。

项目失败的主要原因包括估值泡沫、上线仓促、初期流动性不足,以及外界对项目治理和中心化程度的质疑。此外,生态发展进展缓慢,也未兑现早期“重塑互联网”的承诺。

Fuel Network 是一个面向 Ethereum 扩容的二层方案,核心目标是将执行层与共识、数据可用性分离,提升吞吐、降低成本。

项目背后获得包括 Blockchain Capital、The Spartan Group、CoinFund等机构支持,据称战略融资至少达 8 千万美元。

然而,在代币表现与生态落地上,Fuel Network 并未兑现预期。FUEL 当前价格约为 0.003 美元,市值仅千万美元,高点下跌超94%。以太坊扩容、各种 L2、模块化链方案层出不穷,Fuel 的差异化优势能否长期维系尚存疑问。

Dymension 是一个聚焦“模块化区块链”基础设施的项目,主打开发者可快速部署应用专属区块 (“RollApps”) 的 L1 网络。其设计在于将共识与结算层抽离,并通过生态内构建 RollApps,优化可扩展性与定制化。

项目启动于 2022 年,2024 年年初上线代币 DYM。尽管技术定位明确、背后获得Big Brain Holdings、Stratos、Cogitent Ventures等多家投资机构支持,但从市场表现来看,DYM 当前价格已较峰值下跌逾 97% 以上。据数据显示,其历史高点接近约 $8.50,现价处于约 $0.10 美元区间。项目当前虽仍在运行,但生态化进展缓慢,社区与用户参与度未达到预期。

Flow 是由 Dapper Labs 推出的高性能公链,主打 NFT 和游戏应用。2020 年 10 月,FLOW 代币在 CoinList 公募上线,凭借 2021 年的 NFT 热潮,生态一度活跃。

背后融资阵容强大。Dapper Labs 在 2018–2021 年间获得 a16z、DCG、Coatue 等机构多轮投资,总融资额超过1850万 美元。FLOW 价格在 2021 年 4 月达到历史高点约 $42,随后随市场回落持续下跌。截至 2025 年,价格已跌至 $0.28,较峰值下跌逾 96%,市值也大幅缩水。

Flow 的下滑与 NFT 市场降温密切相关。生态依赖单一爆款应用,缺乏持续增长动能,长期来看缺乏用户留存和真实需求支撑。

Yield Protocol 是基于以太坊的借贷协议,主打固定期限、固定利率借贷,通过发行 fyToken 实现债券化借贷产品。项目于 2019 年上线,曾被视为 DeFi 固定收益赛道的探索者之一。

2021 年 6 月,Yield 完成由 Paradigm 领投的 1000 万美元 A 轮融资,参投方还包括 Framework Ventures、CMS Holdings等知名机构。

但在 2023 年 10 月,Yield Protocol 官方宣布正式关闭协议,官网随即下线。

项目失败的核心原因在于固定利率借贷需求不足,难以维持有效市场。同时,在 DeFi 市场整体低迷及监管压力加剧的背景下,Yield 无法形成可持续的产品模型,最终选择主动停止运营,成为近年来少数正式关闭的明星VC支持项目之一。

Notional Finance 是部署在以太坊上的固定利率借贷协议,支持用户按固定期限借贷 USDC、DAI、ETH、WBTC 等资产,试图填补 DeFi 市场中“稳定收益”产品的空白。

2021 年 5 月,Notional 完成由 Coinbase Ventures 领投的 A 轮融资,参投方还包括 Polychain Capital、Pantera Capital等一线机构,总融资超 1100 万美元。

截至 2025 年,NOTE 代币市值仅剩约 166 万美元,从高点下跌超99%,日交易量不足千元,社区活跃度和协议更新频率都较低。

Notional 遇到的核心问题与 Yield Protocol 相似:固定利率产品在 DeFi 市场的用户接受度始终有限,缺乏足够流动性支撑。同时,其设计与主流借贷协议差异较大,导致用户迁移意愿不高,最终逐步被市场边缘化。

DerivaDAO 是一个去中心化永续合约交易所项目,最早于 2020 年提出,定位为结合 CEX 操作体验与 DEX 安全性的衍生品平台。项目强调社区治理,试图以 DAO 形式取代中心化运营。

2020 年 7 月,DerivaDAO 获得 Polychain、Coinbase Ventures、Dragonfly 等头部 VC 投资,累计融资 270 万美元。虽然体量不大,但阵容被视为明星级别。2021 年上线后价格曾触及约 $15,但很快下滑。截至 2025 年,DDX 长期徘徊在 $0.01~$0.04 区间,较高点跌幅超过 99%,项目市值几近归零。

由于产品迟迟未落地、功能缺乏竞争力,叠加早期激进的挖矿激励机制导致代币快速释放却没有实际交易需求承接。同时,该赛道面临 DYDX 等强力竞争者,使 DerivaDAO 难以突破。

Eclipse 是结合了以太坊的安全性和Solana的高性能的 Layer 2 解决方案。项目2024 年推出主网,2025 年 7 月启动代币 ES。

该项目曾获得包括 Placeholder、Hack VC、Polychain Capital 等知名风投参与投资,融资规模约为 6500 万美元。

然而,从市场表现来看, ES 代币估值已经发生明显回撤。根据 CoinGecko 数据显示,ES 虽然还在交易,但较高点已大幅下跌约 64% 。 Eclipse 生态尚处于早期阶段,Roll‑up 或模块化链方案竞争激烈,多项目争夺 L2 赛道,项目市场落地的路径尚未完全显现。

这篇文章不是为了批判,也不是为了制造情绪,而是希望在下一个周期来临之前,对上一轮热潮中的“暴跌样本”进行冷静回顾。

它们曾拥有最耀眼的资本、叙事与社区——但依然未能逃脱脱锚、崩盘、失速、边缘化的轨迹。在一个高度叠加金融与技术的市场里,仅靠融资、代币价格和话题热度远远不够。商业模式是否成立?用户是否留得住?产品是否持续推进?这些才是真正决定项目命运的核心变量。

这些故事也在提醒我们,别只看风投站台、别只看短期暴涨,更要学会识别长期结构是否成立。

当潮水退去后,留下来的,才是真正的价值。

Copyright(C) 2020-2023 bzxz.net All Rights Reserved

湘ICP备2023016450号-1