JT/T 1184-2018

基本信息

标准号: JT/T 1184-2018

中文名称:城市公共汽电车企业运营成本测算规范

标准类别:交通行业标准(JT)

标准状态:现行

出版语种:简体中文

下载格式:.zip .pdf

下载大小:950193

标准分类号

关联标准

出版信息

相关单位信息

标准简介

JT/T 1184-2018 Urban bus and trolleybus company operating cost estimation specification.

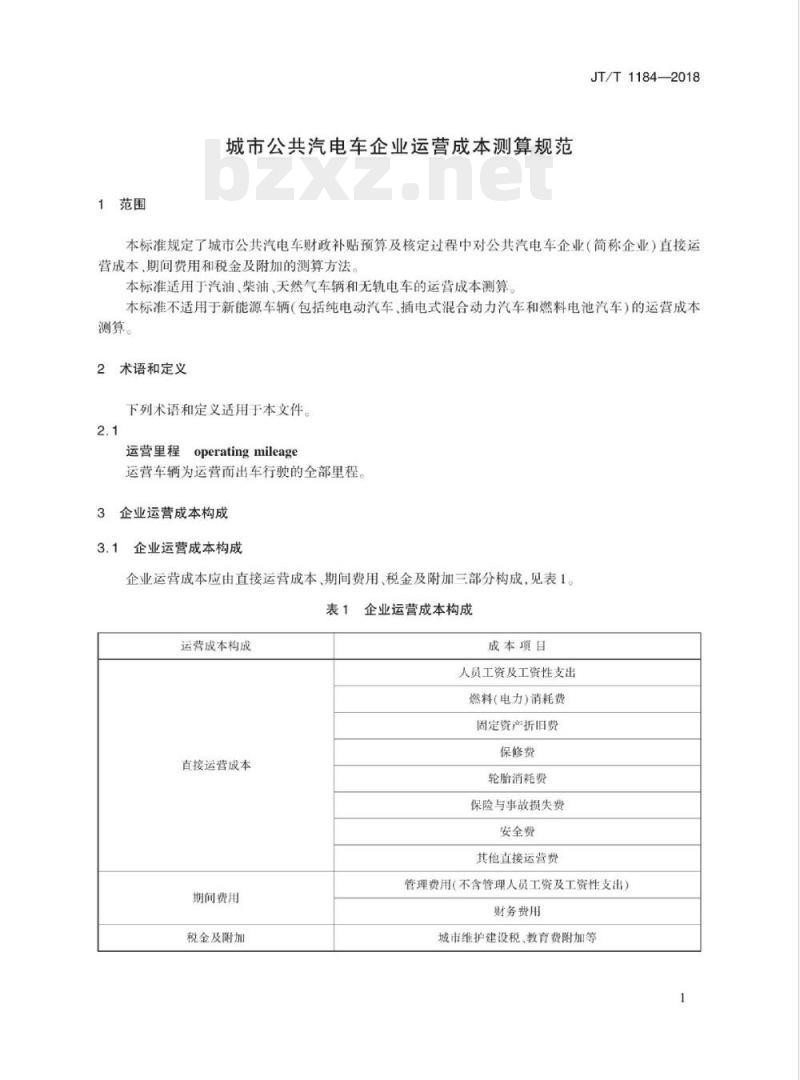

1范围

JT/T 1184规定了城市公共汽电车财政补贴预算及核定过程中对公共汽电车企业(简称企业)直接运营成本、期间费用和税金及附加的测算方法。

JT/T 1184适用于汽油、柴油、天然气车辆和无轨电车的运营成本测算。

JT/T 1184不适用于新能源车辆(包括纯电动汽车、插电式混合动力汽车和燃料电池汽车)的运营成本测算。

2术语和定义

下列术语和定义适用于本文件。

2.1运营里程operating mileage

运营车辆为运营而出车行驶的全部里程。

3企业运营成本构成

3.1企业运营成本构成

企业运营成本应由直接运营成本期间费用、税金及附加三部分构成,见表1。

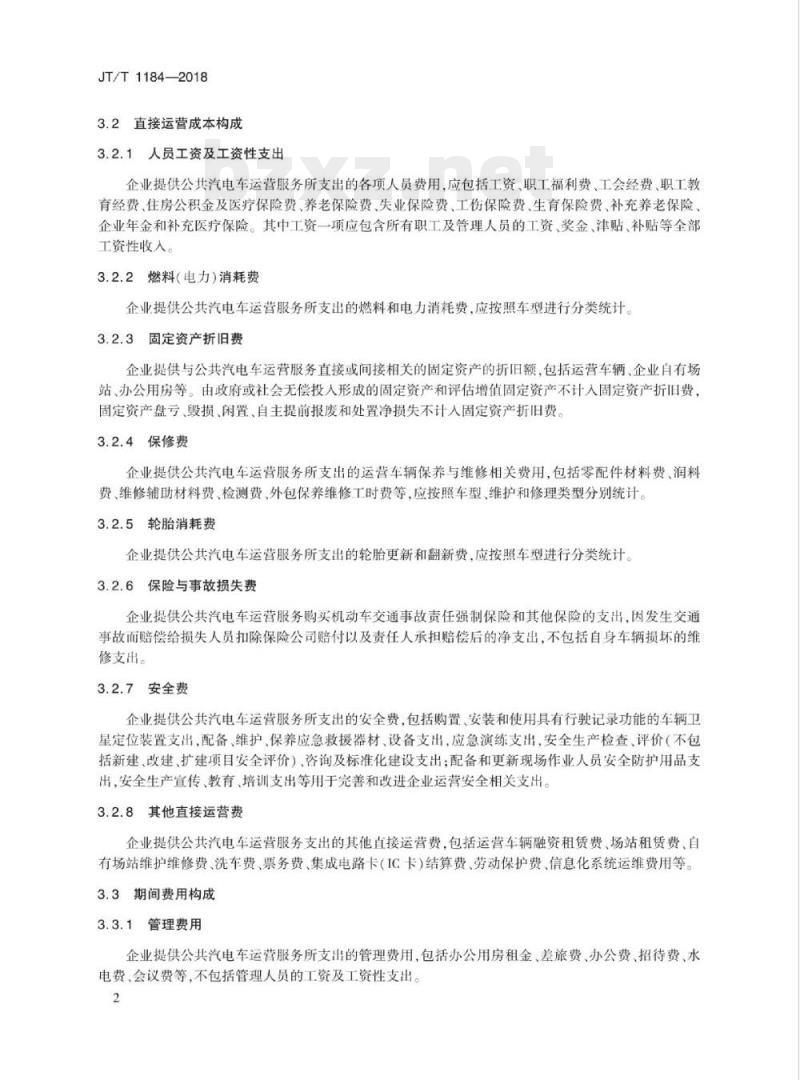

3.2 直接运营成本构成

3.2.1 人员工资及工资性支出

企业提供公共汽电车运营服务所支出的各项人员费用,应包括工资、职工福利费、工会经费、职工教育经费、住房公积金及医疗保险费、养老保险费、失业保险费.工伤保险费生育保险费、补充养老保险、企业年金和补充医疗保险。其中工资- .项应包含所有职工及管理人 员的工资、奖金、津贴、补贴等全部工资性收入。

3.2.2 燃料(电力)消耗费

企业提供公共汽电车运营服务所支出的燃料和电力消耗费,应按照车型进行分类统计。

3.2.3固定资产 折旧费

企业提供与公共汽电车运营服务直接或间接相关的固定资产的折旧额,包括运营车辆、企业自有场站、办公用房等。由政府或社会无偿投人形成的固定资产和评估增值固定资产不计人固定资产折旧费,固定资产盘亏、毁损、闲置、自主提前报废和处置净损失不计人固定资产折旧费。

3.2.4 保修费

企业提供公共汽电车运营服务所支出的运营车辆保养与维修相关费用,包括零配件材料费、润料费、维修辅助材料费检测费外包保养维修工时费等,应按照车型维护和修理类型分别统计。

1范围

JT/T 1184规定了城市公共汽电车财政补贴预算及核定过程中对公共汽电车企业(简称企业)直接运营成本、期间费用和税金及附加的测算方法。

JT/T 1184适用于汽油、柴油、天然气车辆和无轨电车的运营成本测算。

JT/T 1184不适用于新能源车辆(包括纯电动汽车、插电式混合动力汽车和燃料电池汽车)的运营成本测算。

2术语和定义

下列术语和定义适用于本文件。

2.1运营里程operating mileage

运营车辆为运营而出车行驶的全部里程。

3企业运营成本构成

3.1企业运营成本构成

企业运营成本应由直接运营成本期间费用、税金及附加三部分构成,见表1。

3.2 直接运营成本构成

3.2.1 人员工资及工资性支出

企业提供公共汽电车运营服务所支出的各项人员费用,应包括工资、职工福利费、工会经费、职工教育经费、住房公积金及医疗保险费、养老保险费、失业保险费.工伤保险费生育保险费、补充养老保险、企业年金和补充医疗保险。其中工资- .项应包含所有职工及管理人 员的工资、奖金、津贴、补贴等全部工资性收入。

3.2.2 燃料(电力)消耗费

企业提供公共汽电车运营服务所支出的燃料和电力消耗费,应按照车型进行分类统计。

3.2.3固定资产 折旧费

企业提供与公共汽电车运营服务直接或间接相关的固定资产的折旧额,包括运营车辆、企业自有场站、办公用房等。由政府或社会无偿投人形成的固定资产和评估增值固定资产不计人固定资产折旧费,固定资产盘亏、毁损、闲置、自主提前报废和处置净损失不计人固定资产折旧费。

3.2.4 保修费

企业提供公共汽电车运营服务所支出的运营车辆保养与维修相关费用,包括零配件材料费、润料费、维修辅助材料费检测费外包保养维修工时费等,应按照车型维护和修理类型分别统计。

标准图片预览

标准内容

ICS03.220.20

备案号:

中华人民共和国交通运输行业标准JT/T1184—2018

城市公共汽电车企业运营成本测算规范Urban bus and trolleybus company operating cost estimation specification2018-02-26发布

中华人民共和国交通运输部

2018-05-01实施

2术语和定义

3企业运营成本构成

4企业运营成本测算方法

JT/T1184—2018

本标准按照GB/T1.1—2009给出的规则起草。本标准由中华人民共和国交通运输部提出本标准由全国城市客运标准化技术委员会(SAC/TC529)归口。JT/T1184—2018

本标准起草单位:交通运输部科学研究院、深圳中法会计师事务所、青岛市交通运输委员会、青岛市财政局、沈阳市公共交通指挥调度中心、青岛市道路运输管理局、株洲市公共交通有限公司南昌市公共交通总公司、杭州市交通规划设计研究院本标准主要起草人:王江平、杜云柯、钟朝晖、张玉清、徐畅、吴忠宜、许讽、李凤华、董娟、李振宇、杜光远、刘荣先、林积恩、徐明林、姜仙童、朱志刚、朱鸿国、王克中、张新杰、谢先海、马军、顾侃、余坤、吴骏、刘云。

1范围

城市公共汽电车企业运营成本测算规范JT/T1184—2018

本标准规定了城市公共汽电车财政补贴预算及核定过程中对公共汽电车企业(简称企业)直接运营成本、期间费用和税金及附加的测算方法。本标准适用于汽油、柴油、天然气车辆和无轨电车的运营成本测算。本标准不适用于新能源车辆(包括纯电动汽车、插电式混合动力汽车和燃料电池汽车)的运营成本测算。

2术语和定义

下列术语和定义适用于本文件

运营里程

operatingmileage

运营车辆为运营而出车行驶的全部里程。3企业运营成本构成

企业运营成本构成

企业运营成本应由直接运营成本、期间费用、税金及附加三部分构成,见表1。表1企业运营成本构成

运营成本构成

直接运营成本

期间费用

税金及附加

成本项目

人员工资及工资性支出

燃料(电力)消耗费

固定资产折旧费

保修费

轮胎消耗费

保险与事故损失费

安全费

其他直接运营费

管理费用(不含管理人员工资及工资性支出)财务费用

城市维护建设税、教育费附加等1

JT/T1184—2018

3.2直接运营成本构成

3.2.1人员工资及工资性支出

企业提供公共汽电车运营服务所支出的各项人员费用,应包括工资、职工福利费、工会经费、职工教育经费、住房公积金及医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费、补充养老保险企业年金和补充医疗保险。其中工资一项应包含所有职工及管理人员的工资奖金、津贴、补贴等全部工资性收入

3.2.2燃料(电力)消耗费

企业提供公共汽电车运营服务所支出的燃料和电力消耗费,应按照车型进行分类统计。3.2.3固定资产折旧费

企业提供与公共汽电车运营服务直接或间接相关的固定资产的折旧额,包括运营车辆、企业自有场站、办公用房等。由政府或社会无偿投人形成的固定资产和评估增值固定资产不计人固定资产折旧费固定资产盘亏、毁损、闲置、自主提前报废和处置净损失不计人固定资产折旧费3.2.4保修费

企业提供公共汽电车运营服务所支出的运营车辆保养与维修相关费用,包括零配件材料费、润料费、维修辅助材料费、检测费、外包保养维修工时费等,应按照车型、维护和修理类型分别统计。3.2.5轮胎消耗费

企业提供公共汽电车运管营服务所支出的轮胎更新和翻新费,应按照车型进行分类统计3.2.6保险与事故损失费

企业提供公共汽电车运营服务购买机动车交通事故责任强制保险和其他保险的支出,因发生交通事故而赔偿给损失人员扣除保险公司赔付以及责任人承担赔偿后的净支出,不包括自身车辆损坏的维修支出。

3.2.7安全费

企业提供公共汽电车运营服务所支出的安全费,包购置安装和使用具有行驶记录功能的车辆卫星定位装置支出,配备、维护、保养应急救援器材、设备支出,应急演练支出,安全生产检查、评价(不包括新建、改建、扩建项目安全评价)、咨询及标准化建设支出;配备和更新现场作业人员安全防护用品支出,安全生产宣传、教育、培训支出等用于完善和改进企业运营安全相关支出。3.2.8其他直接运营费

企业提供公共汽电车运营服务支出的其他直接运营费,包括运营车辆融资租赁费、场站租赁费、自有场站维护维修费、洗车费、票务费、集成电路卡(IC卡)结算费、劳动保护费、信息化系统运维费用等。3.3期间费用构成

3.3.1管理费用

企业提供公共汽电车运营服务所支出的管理费用,包活办公用房租金、差旅费,办公费、招待费、水电费、会议费等,不包括管理人员的工资及工资性支出。2

3.3.2财务费用

JT/T1184—2018

企业提供公共汽电车运营服务所支出的财务费用,包括维持资金周转需要,筹集运营车辆更新和购置场站所需资金产生的利息支出(减利息收)、金融机构手续费、汇兑净损失等3.4税金及附加

企业提供公共汽电车运营服务依法缴纳的税金及附加,包括城市维护建设税和教育费附加、地方教育费附加等。

4企业运营成本测算方法

4.1直接运营成本

4.1.1人员工资及工资性支出测算方法4.1.1.1人员工资根据式(1)~式(4)计算。P=E,×W×R,Xa+(E.-E)xW×R,×bSn

E=(ED+E)×R

式中:P.

年度工资总额,单位为元;

驾驶员人数,单位为人;

参考工资基准,取当地统计部门最新发布的全市在岗职工年平均工资,单位为元;(1)

参考工资基准增长率,取当地统计部门最新发布的全市在岗职工年平均工资增长率(%);驾驶员工资系数,合理区间为115%~130%;职工总人数,单位为人;

非驾驶员工资系数,合理区间为100%~115%;企业全部运营线路驾驶员工作总时长,单位为小时(h);驾驶员及乘务员人均年度工作时长,单位为小时每人(h/人),取值范围为1880(h/人)2432(h/人),取值宜为1920(h/人);Ee

乘务员人数,单位为人;

职工总人数与驾驶员和乘务员人数比例,合理区间为1.55~1.75;企业全部运营线路乘务员工作总时长,单位为小时(h)。4.1.1.2医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费、住房公积金根据测算年度职工工资总额和企业缴纳比例进行测算及核定,根据国家和当地政府有关规定,缴纳比例不得低于具下限或高于其上限。

4.1.1.3职工福利费、工会经费和职工教育经费按照测算年度上一年实际支出进行测算,按测算年度实际支出进行核定,但分别不得超过测算职工工资总额的14%、2%、2.5%。4.1.2燃料(电力)消耗费测算方法4.1.2.1

燃料(电力)消耗费根据式(5)~式(9)计算3

JT/T1184—2018

式中:Cr

式中:0.

Cp=Ce+Cp+CN+C,

Cc=Z(Qc ×M×Pc)

Cp=Z(Q×M,×P,)

C=E(Q×M,×P)

Ce=E(Q×M×P)

燃料(电力)消耗费,单位为元;汽油消耗费,单位为元;

柴油消耗费,单位为元;

天然气消耗费,单位为元;

无轨电车电能消耗费,单位为元:汽油车型消耗量定额,单位为升每百公里(L/100km),计算方法见式(10):汽油车型运营里程,单位为百公里(100km);企业实际采购汽油平均价格,单位为元每升(元);柴油车型消耗量定额,单位为升每百公里(L/100km),计算方法见式(10);柴油车型运营里程,单位为百公里(100km);(5)

以国家最新发布的柴油市场零售价格为基础,根据测算年度上一年企业实际采购不同标号柴油比例计算的加权价格,单位为元每升(元/L);天然气车型消耗量定额,单位为立方米/百公里(m2/100km),计算方法见式(11);天然气车型运营里程,单位为百公里(100km);企业实际采购天然气平均价格,单位为元/立方米(元/m3):无轨电车能耗定额,单位为千瓦时每百公里(kWh/100km),计算方法见式(12);无轨电车运营里程,单位为百公里(100km);企业与电力部门的结算价格,单位为元每千瓦时(元/kWh)。汽油、柴油、天然气车型消耗定额根据式(10)、式(11)计算。Q, = K×C×K,×K ×12+0.1 ×a12

Q=K×C×K,×K×

汽油、柴油车型消耗量定额,单位为升每百公里(L/100km);天然气车型消耗量定额,单位为立方米每百公里(m/100km):车长换算系数,换算方法见表2:标准柴油车型车辆燃料消耗量定额,单位为升每百公里(L/100km),见表3;燃料类型修正系数,见表4;

车辆变速器型式修正系数,见表5:使用空调的月份数。

表2车长换算方法

车长换算系数

注:L为车长,单位为米(m)。

单层车

0.1135(m=)×L0.1054

双层车

气温带

暖温带、亚热带、热带

暖温带、亚热带、热带

暖温带、亚热带、热带

寒温带、中温带

寒温带、中温带

青藏高原区

燃料类型修正系数

车辆变速箱型式修正系数

标准柴油车型车辆燃料消耗量定额表3

地区分类

海拔(m)

≤1500

≤1500

平原、盆地

山地、丘陵

山地、丘陵

平原、盆地

山地、丘陵

燃料类型修正系数

表5车辆变速器型式修正系数

*手动/自动变速器和无极式变速器视同自动变速器,K,为1.10。4.1.2.3

式中:QE

无轨电车能耗定额根据式(12)计算Ces

无轨电车能耗定额,单位为千瓦时每百公里(kWh/100km);JT/T1184—2018

(V100km)

天然气

1.03~1.13(m/L)

上一年度无轨电车电能消耗总额(含电网电消耗),单位为千瓦时(kWh);上一年度无轨电车总运营里程,单位为百公里(100km)。固定资产折旧费测算方法

企业固定资产应按照平均年限法计提折旧,运营车辆及其他固定资产折旧年限根据当地有关规定确定。

4.1.3.2实行特许经营且特许经营期满后资产无偿移交的,固定资产折旧年限最高不应超过特许经营期。

保修费测算方法

保修费根据式(13)式(14)计算。CR = Z(SR XM,)

SaI=Ms

式中:G

保修费,单位为元;

保修费标准,单位为元每百公里(元/100km);S

JT/T1184—2018

M—各车型运营里程,单位为百公里(100km);C——前三年按车型分类统计的保修费总和,单位为元:M,前三年对应车型运营里程总和,单位为百公里(100km)。4.1.5轮胎消耗费测算方法

轮胎消耗费根据式(15)、式(16)计算。C=Z(S×M)

式中:C—轮胎消耗费,单位为元;Sh\Ms

Sm——轮胎消耗费标准,单位为元每百公里(元/100km);M,—各车型运营里程,单位为百公里(100km);Cr—前三年按车型分类统计的轮胎消耗费总和,单位为元;M前三年对应车型运营里程总和,单位为百公里(100km)。4.1.6保险与事故损失费测算方法(15)

4.1.6.1企业按国家有关规定和行业管理部门规定缴纳的交强险、第三者责任险、车损险等应根据测算年度上一年实际保险费支出进行测算,并按实际支出进行核定4.1.6.2事故损失费应考虑同类成本的历年水平和行业平均水平,当地行业管理部门可对责任事故率设置考核指标,并根据考核指标测算及核定事故损失费。在未对责任事故率设置考核指标的情况下可根据一定比例对事故损失费进行测算及核定4.1.7安全费测算方法

安全费应按照有关规定确定的计提比例进行测算,并对有关部门批准的实际支出据实核定。4.1.8其他直接运营费测算方法

其他直接运营费应以测算年度前三年平均值为基础,综合考虑服务标准运力规模、物价水平等因素变化进行测算及核定

4.2期间费用

4.2.1管理费用(不含管理人员工资及工资性支出)测算方法管理费用(不含管理人员工资及工资性支出)应根据测算年度前三年企业管理费用(不含管理人员工资及工资性支出)占直接运营成本的比例平均值及测算年度直接运营成本进行测算及核定4.2.2财务费用测算方法wwW.bzxz.Net

4.2.2.1财务费用根据测算年度贷款总额(扣除与运营无关的长期投资)及贷款利率计算利息支出进行测算及核定。

4.2.2.2贷款总额包括经行业管理部门和财政部门批准的购置车辆、场站所产生的银行贷款、由于财政补贴不能及时拨付且企业票款收和车身广告收入无法产生足够维持正常运营的现金流而产生的银行贷款。

4.2.2.3贷款利率水平可根据中国人民银行公布的同期同类贷款利率上浮一定比例确定。6

4.3税金及附加测算方法

JT/T11842018

税金及附加根据测算年度上一年企业按税法相关规定计提的主营业务税金及附加总额进行测算,并按实际支出进行核定。

小提示:此标准内容仅展示完整标准里的部分截取内容,若需要完整标准请到上方自行免费下载完整标准文档。

备案号:

中华人民共和国交通运输行业标准JT/T1184—2018

城市公共汽电车企业运营成本测算规范Urban bus and trolleybus company operating cost estimation specification2018-02-26发布

中华人民共和国交通运输部

2018-05-01实施

2术语和定义

3企业运营成本构成

4企业运营成本测算方法

JT/T1184—2018

本标准按照GB/T1.1—2009给出的规则起草。本标准由中华人民共和国交通运输部提出本标准由全国城市客运标准化技术委员会(SAC/TC529)归口。JT/T1184—2018

本标准起草单位:交通运输部科学研究院、深圳中法会计师事务所、青岛市交通运输委员会、青岛市财政局、沈阳市公共交通指挥调度中心、青岛市道路运输管理局、株洲市公共交通有限公司南昌市公共交通总公司、杭州市交通规划设计研究院本标准主要起草人:王江平、杜云柯、钟朝晖、张玉清、徐畅、吴忠宜、许讽、李凤华、董娟、李振宇、杜光远、刘荣先、林积恩、徐明林、姜仙童、朱志刚、朱鸿国、王克中、张新杰、谢先海、马军、顾侃、余坤、吴骏、刘云。

1范围

城市公共汽电车企业运营成本测算规范JT/T1184—2018

本标准规定了城市公共汽电车财政补贴预算及核定过程中对公共汽电车企业(简称企业)直接运营成本、期间费用和税金及附加的测算方法。本标准适用于汽油、柴油、天然气车辆和无轨电车的运营成本测算。本标准不适用于新能源车辆(包括纯电动汽车、插电式混合动力汽车和燃料电池汽车)的运营成本测算。

2术语和定义

下列术语和定义适用于本文件

运营里程

operatingmileage

运营车辆为运营而出车行驶的全部里程。3企业运营成本构成

企业运营成本构成

企业运营成本应由直接运营成本、期间费用、税金及附加三部分构成,见表1。表1企业运营成本构成

运营成本构成

直接运营成本

期间费用

税金及附加

成本项目

人员工资及工资性支出

燃料(电力)消耗费

固定资产折旧费

保修费

轮胎消耗费

保险与事故损失费

安全费

其他直接运营费

管理费用(不含管理人员工资及工资性支出)财务费用

城市维护建设税、教育费附加等1

JT/T1184—2018

3.2直接运营成本构成

3.2.1人员工资及工资性支出

企业提供公共汽电车运营服务所支出的各项人员费用,应包括工资、职工福利费、工会经费、职工教育经费、住房公积金及医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费、补充养老保险企业年金和补充医疗保险。其中工资一项应包含所有职工及管理人员的工资奖金、津贴、补贴等全部工资性收入

3.2.2燃料(电力)消耗费

企业提供公共汽电车运营服务所支出的燃料和电力消耗费,应按照车型进行分类统计。3.2.3固定资产折旧费

企业提供与公共汽电车运营服务直接或间接相关的固定资产的折旧额,包括运营车辆、企业自有场站、办公用房等。由政府或社会无偿投人形成的固定资产和评估增值固定资产不计人固定资产折旧费固定资产盘亏、毁损、闲置、自主提前报废和处置净损失不计人固定资产折旧费3.2.4保修费

企业提供公共汽电车运营服务所支出的运营车辆保养与维修相关费用,包括零配件材料费、润料费、维修辅助材料费、检测费、外包保养维修工时费等,应按照车型、维护和修理类型分别统计。3.2.5轮胎消耗费

企业提供公共汽电车运管营服务所支出的轮胎更新和翻新费,应按照车型进行分类统计3.2.6保险与事故损失费

企业提供公共汽电车运营服务购买机动车交通事故责任强制保险和其他保险的支出,因发生交通事故而赔偿给损失人员扣除保险公司赔付以及责任人承担赔偿后的净支出,不包括自身车辆损坏的维修支出。

3.2.7安全费

企业提供公共汽电车运营服务所支出的安全费,包购置安装和使用具有行驶记录功能的车辆卫星定位装置支出,配备、维护、保养应急救援器材、设备支出,应急演练支出,安全生产检查、评价(不包括新建、改建、扩建项目安全评价)、咨询及标准化建设支出;配备和更新现场作业人员安全防护用品支出,安全生产宣传、教育、培训支出等用于完善和改进企业运营安全相关支出。3.2.8其他直接运营费

企业提供公共汽电车运营服务支出的其他直接运营费,包括运营车辆融资租赁费、场站租赁费、自有场站维护维修费、洗车费、票务费、集成电路卡(IC卡)结算费、劳动保护费、信息化系统运维费用等。3.3期间费用构成

3.3.1管理费用

企业提供公共汽电车运营服务所支出的管理费用,包活办公用房租金、差旅费,办公费、招待费、水电费、会议费等,不包括管理人员的工资及工资性支出。2

3.3.2财务费用

JT/T1184—2018

企业提供公共汽电车运营服务所支出的财务费用,包括维持资金周转需要,筹集运营车辆更新和购置场站所需资金产生的利息支出(减利息收)、金融机构手续费、汇兑净损失等3.4税金及附加

企业提供公共汽电车运营服务依法缴纳的税金及附加,包括城市维护建设税和教育费附加、地方教育费附加等。

4企业运营成本测算方法

4.1直接运营成本

4.1.1人员工资及工资性支出测算方法4.1.1.1人员工资根据式(1)~式(4)计算。P=E,×W×R,Xa+(E.-E)xW×R,×bSn

E=(ED+E)×R

式中:P.

年度工资总额,单位为元;

驾驶员人数,单位为人;

参考工资基准,取当地统计部门最新发布的全市在岗职工年平均工资,单位为元;(1)

参考工资基准增长率,取当地统计部门最新发布的全市在岗职工年平均工资增长率(%);驾驶员工资系数,合理区间为115%~130%;职工总人数,单位为人;

非驾驶员工资系数,合理区间为100%~115%;企业全部运营线路驾驶员工作总时长,单位为小时(h);驾驶员及乘务员人均年度工作时长,单位为小时每人(h/人),取值范围为1880(h/人)2432(h/人),取值宜为1920(h/人);Ee

乘务员人数,单位为人;

职工总人数与驾驶员和乘务员人数比例,合理区间为1.55~1.75;企业全部运营线路乘务员工作总时长,单位为小时(h)。4.1.1.2医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费、住房公积金根据测算年度职工工资总额和企业缴纳比例进行测算及核定,根据国家和当地政府有关规定,缴纳比例不得低于具下限或高于其上限。

4.1.1.3职工福利费、工会经费和职工教育经费按照测算年度上一年实际支出进行测算,按测算年度实际支出进行核定,但分别不得超过测算职工工资总额的14%、2%、2.5%。4.1.2燃料(电力)消耗费测算方法4.1.2.1

燃料(电力)消耗费根据式(5)~式(9)计算3

JT/T1184—2018

式中:Cr

式中:0.

Cp=Ce+Cp+CN+C,

Cc=Z(Qc ×M×Pc)

Cp=Z(Q×M,×P,)

C=E(Q×M,×P)

Ce=E(Q×M×P)

燃料(电力)消耗费,单位为元;汽油消耗费,单位为元;

柴油消耗费,单位为元;

天然气消耗费,单位为元;

无轨电车电能消耗费,单位为元:汽油车型消耗量定额,单位为升每百公里(L/100km),计算方法见式(10):汽油车型运营里程,单位为百公里(100km);企业实际采购汽油平均价格,单位为元每升(元);柴油车型消耗量定额,单位为升每百公里(L/100km),计算方法见式(10);柴油车型运营里程,单位为百公里(100km);(5)

以国家最新发布的柴油市场零售价格为基础,根据测算年度上一年企业实际采购不同标号柴油比例计算的加权价格,单位为元每升(元/L);天然气车型消耗量定额,单位为立方米/百公里(m2/100km),计算方法见式(11);天然气车型运营里程,单位为百公里(100km);企业实际采购天然气平均价格,单位为元/立方米(元/m3):无轨电车能耗定额,单位为千瓦时每百公里(kWh/100km),计算方法见式(12);无轨电车运营里程,单位为百公里(100km);企业与电力部门的结算价格,单位为元每千瓦时(元/kWh)。汽油、柴油、天然气车型消耗定额根据式(10)、式(11)计算。Q, = K×C×K,×K ×12+0.1 ×a12

Q=K×C×K,×K×

汽油、柴油车型消耗量定额,单位为升每百公里(L/100km);天然气车型消耗量定额,单位为立方米每百公里(m/100km):车长换算系数,换算方法见表2:标准柴油车型车辆燃料消耗量定额,单位为升每百公里(L/100km),见表3;燃料类型修正系数,见表4;

车辆变速器型式修正系数,见表5:使用空调的月份数。

表2车长换算方法

车长换算系数

注:L为车长,单位为米(m)。

单层车

0.1135(m=)×L0.1054

双层车

气温带

暖温带、亚热带、热带

暖温带、亚热带、热带

暖温带、亚热带、热带

寒温带、中温带

寒温带、中温带

青藏高原区

燃料类型修正系数

车辆变速箱型式修正系数

标准柴油车型车辆燃料消耗量定额表3

地区分类

海拔(m)

≤1500

≤1500

平原、盆地

山地、丘陵

山地、丘陵

平原、盆地

山地、丘陵

燃料类型修正系数

表5车辆变速器型式修正系数

*手动/自动变速器和无极式变速器视同自动变速器,K,为1.10。4.1.2.3

式中:QE

无轨电车能耗定额根据式(12)计算Ces

无轨电车能耗定额,单位为千瓦时每百公里(kWh/100km);JT/T1184—2018

(V100km)

天然气

1.03~1.13(m/L)

上一年度无轨电车电能消耗总额(含电网电消耗),单位为千瓦时(kWh);上一年度无轨电车总运营里程,单位为百公里(100km)。固定资产折旧费测算方法

企业固定资产应按照平均年限法计提折旧,运营车辆及其他固定资产折旧年限根据当地有关规定确定。

4.1.3.2实行特许经营且特许经营期满后资产无偿移交的,固定资产折旧年限最高不应超过特许经营期。

保修费测算方法

保修费根据式(13)式(14)计算。CR = Z(SR XM,)

SaI=Ms

式中:G

保修费,单位为元;

保修费标准,单位为元每百公里(元/100km);S

JT/T1184—2018

M—各车型运营里程,单位为百公里(100km);C——前三年按车型分类统计的保修费总和,单位为元:M,前三年对应车型运营里程总和,单位为百公里(100km)。4.1.5轮胎消耗费测算方法

轮胎消耗费根据式(15)、式(16)计算。C=Z(S×M)

式中:C—轮胎消耗费,单位为元;Sh\Ms

Sm——轮胎消耗费标准,单位为元每百公里(元/100km);M,—各车型运营里程,单位为百公里(100km);Cr—前三年按车型分类统计的轮胎消耗费总和,单位为元;M前三年对应车型运营里程总和,单位为百公里(100km)。4.1.6保险与事故损失费测算方法(15)

4.1.6.1企业按国家有关规定和行业管理部门规定缴纳的交强险、第三者责任险、车损险等应根据测算年度上一年实际保险费支出进行测算,并按实际支出进行核定4.1.6.2事故损失费应考虑同类成本的历年水平和行业平均水平,当地行业管理部门可对责任事故率设置考核指标,并根据考核指标测算及核定事故损失费。在未对责任事故率设置考核指标的情况下可根据一定比例对事故损失费进行测算及核定4.1.7安全费测算方法

安全费应按照有关规定确定的计提比例进行测算,并对有关部门批准的实际支出据实核定。4.1.8其他直接运营费测算方法

其他直接运营费应以测算年度前三年平均值为基础,综合考虑服务标准运力规模、物价水平等因素变化进行测算及核定

4.2期间费用

4.2.1管理费用(不含管理人员工资及工资性支出)测算方法管理费用(不含管理人员工资及工资性支出)应根据测算年度前三年企业管理费用(不含管理人员工资及工资性支出)占直接运营成本的比例平均值及测算年度直接运营成本进行测算及核定4.2.2财务费用测算方法wwW.bzxz.Net

4.2.2.1财务费用根据测算年度贷款总额(扣除与运营无关的长期投资)及贷款利率计算利息支出进行测算及核定。

4.2.2.2贷款总额包括经行业管理部门和财政部门批准的购置车辆、场站所产生的银行贷款、由于财政补贴不能及时拨付且企业票款收和车身广告收入无法产生足够维持正常运营的现金流而产生的银行贷款。

4.2.2.3贷款利率水平可根据中国人民银行公布的同期同类贷款利率上浮一定比例确定。6

4.3税金及附加测算方法

JT/T11842018

税金及附加根据测算年度上一年企业按税法相关规定计提的主营业务税金及附加总额进行测算,并按实际支出进行核定。

小提示:此标准内容仅展示完整标准里的部分截取内容,若需要完整标准请到上方自行免费下载完整标准文档。